锐科激光PK杰普特谁是激光行业国产化先驱?

应用介绍

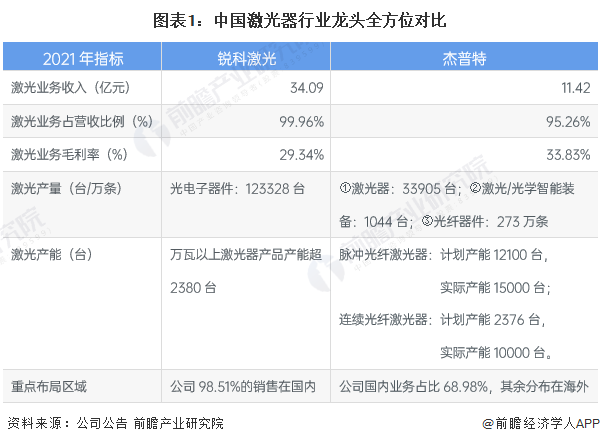

1、中国激光器龙头企业全方位对比

中国是世界上最大的单一激光市场,约占工业激光器(主要是光纤激光器)1/3的份额,且比重还在不断提升,大部分的工业激光器在中国生产或是出口至中国。根据Laser Focus World数据,2021年中国光纤激光器国产化率不断提升,锐科激光上升到几乎和外资企业IPG持平。2021年,根据公司公告,锐科激光和杰普特激光在国产化上不断提升。

2、中国激光器企业业务布局历程

杰普特成立于2006年,是一家集研发、生产和销售激光器、激光/光学智能装备和光纤器件于一体的国家级高新技术企业。经过多年发展,公司搭建了国际化的研发、营销平台,产品和服务覆盖亚洲、北美、欧洲等地区的众多知名客户。

锐科激光成立于2007年,是国内第一批光纤激光器研制企业,2018年在创业板成功上市。2008年,公司研制出国内首台25w脉冲光纤激光器和首台100w连续光纤激光器,打破国外垄断。之后,公司又相继研发出国内首台1Kw、4Kw、6Kw、10Kw、100Kw连续光纤激光器,保持国内技术领先位置。

3、中国激光器企业产品运营现状

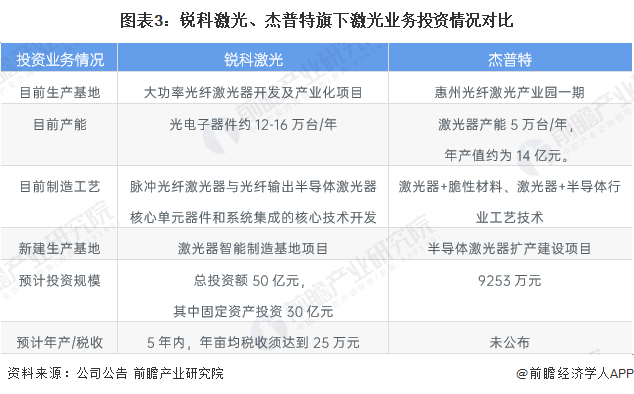

——激光产业投资:锐科激光投资规模更大

锐科激光目前生产基地在湖北和江苏,其中大功率光纤激光器开发及产业化项目等基地已建成,主要是脉冲光纤激光器与光纤输出半导体激光器核心单元器件和系统集成的核心技术开发,预计年产能超十万台;

杰普特惠州光纤激光产业园已投入建设,年产值14亿元,而新建的半导体激光器扩产建设项目投资规模约9253万元,2022年6月底也已交付。

相对来看,锐科激光的投资规模更大,产能更高,但杰普特的产业园相关的工艺更丰富,产业链向上游扩充。

注:目前产能是根据公司产量及基地建设进度测算得出

——激光器产品布局:杰普特产品线更丰富

从激光器的产品运营来看,锐科激光集中在光纤激光器和半导体激光器上,而杰普特既有激光器,也有相关激光/光学智能装备、光纤器件,产品线更加丰富,有助于给客户提供综合的产品配套和解决方案。

从产品结构上看,2021年锐科激光中76%是连续光纤激光器,还有脉冲激光器和超快激光器,共占比90%,而杰普特激光器比重仅51%,激光/光学智能装备占到41%。产品更为多样化。

——激光器产量对比:锐科激光产量更大

根据公司公告,锐科激光2017-2021年激光器产量波动上升,2021年超过12万台;几乎是2018年6倍;杰普特激光器产量稳步上升,2021年接近3.4万台,但整体来看锐科激光的激光器产量更大。

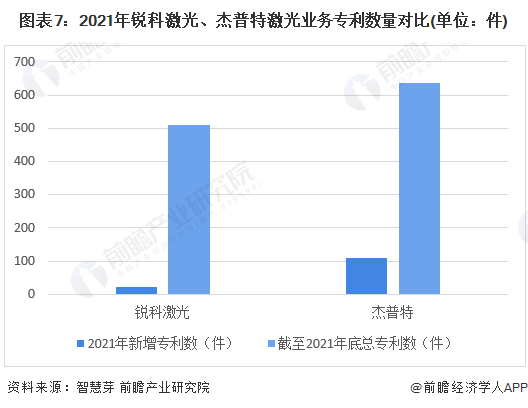

——激光研发专利:杰普特在专利数量和研发占比上均比锐科激光高

2021年锐科激光及子公司累计获得授权专利509项。杰普特截至2021年底共有专利636项,申请新专利109项。总体来看杰普特在专利总数和新增专利上占有优势。

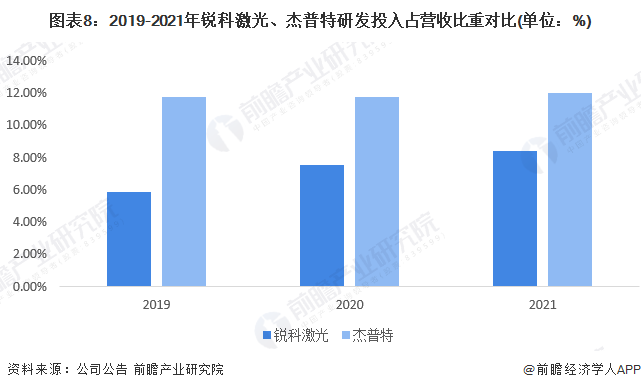

2019-2021年,锐科激光研发投入占营业收入比重在6-8%左右,占比呈上升趋势;杰普特研发投入占营业收入比重为11%左右,占比三年稳定。整体来看,杰普特研发占比高于锐科激光。

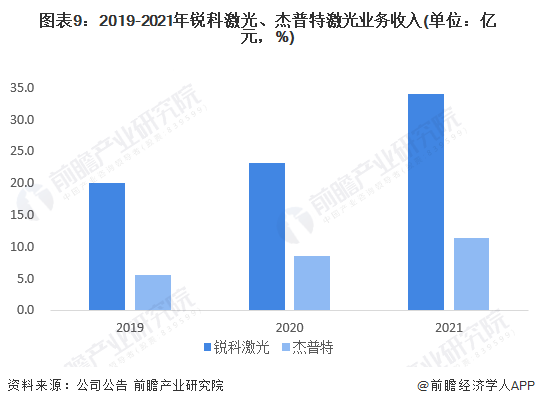

4、激光业务业绩对比:锐科激光业务收入较多

2019-2021年,杰普特激光业务收入逐年上升,2021年实现11.4亿元,整体来看,锐科激光激光业务收入高于杰普特。

从毛利率来看,2019-2021年,锐科激光业务毛利率稳定在29%左右,2021年为29.34%;2019-2021年杰普特激光业务毛利率波动下跌,2021年为27.24%,整体低于锐科激光。

5、前瞻观点:锐科激光最能成为国产激光器先驱

激光行业属于技术、资金双密集产业,此外,激光市场份额和业绩能反应公司产品的市场销售状况。基于前文分析结果,前瞻认为,锐科激光因在产量规划、营业收入、毛利率、投资规模等方面占有优势,尽管杰普特在激光产业链布局更广,研发投入力度相对更大,但是从可持续发展的角度看,未来锐科激光国产化进程及实现国产占有率第一的潜力更大。