锂电池循环回收,天奇股份“买来的”增长

应用介绍

今年上半年,锂电池循环(回收)已经成为天奇股份第一大营收、利润板块。

本文为元气资本第193篇原创文章

分析师)WF

微信公众号)yuanqicapital

核心内容

1.动力电池回收的“确定性红利”或已初步显现。

2.天奇股份打造“互联网+回收”模式,已经成为其新的利润增长点。

3.动力电池回收的护城河将是处理能力。

近期,动力电池回收市场热潮再起。

在经历了2021年回收企业数量的爆发式增长后,动力电池回收的火在二级市场也已经燃起来了。截至8月19日收盘,7月以来动力电池回收概念股整体平均涨幅超过13.5%,远超同期沪深300指数涨幅,而四月至今板块整体涨幅也已接近80%。

二级市场表现强势的同时,市场玩家数量上的饱和度也进一步升温。据不完全统计,目前全国在业/存续电池回收相关企业已经达到6.36万家,有11个省市电池回收企业超2000家。而在今年3月份,天眼查APP显示,动力电池回收行业企业数量为3.6万家,仅仅不到半年的时间在这一基数上增加了近80%。

行业的拥挤程度在迅速增强。同时随着“锂矿双雄”天齐锂业(0023466.SZ)和赣锋锂业(002460.SZ)的入局,电池回收的热潮已经彻底席卷锂电产业的整个上下游。今年5月开始赣锋锂业和天齐锂业前后决定布局动力电池回收,随后又紧锣密鼓宣布成立电池回收企业,开展对外合作,持续推进业务布局。在此之前,这块尚未做成的蛋糕面前,已经坐满了锂电产业链下游的车企、电池企业、电池原材料企业、锂电设备企业和第三方回收企业。两位产业链上游带头大哥的加入也补全了整个锂电回收队伍。

今年初,元气资本曾在《动力电池动力电池回收:「僧多粥少」,野蛮生长》提及,相较于新能源汽车最初发展时的不确定性,动力电池回收具有更加确定性的“红利”。随着八月中报季的来临,部分电池回收玩家的成绩单预示着动力电池回收的“确定性红利”或许已经初步显现。8月16日,天奇股份发布了2022年半年度报告,实现营业收入约20.75亿元,同比增加25.07%;归属于上市公司股东的净利润约1.61亿元,同比增加107.37%。天奇股份在财报中将业绩快速增长归功于其锂电池循环板块(包括锂电池回收、梯次利用及再生利用)的推动。根据财务数据显示,上半年天奇股份锂电池循环业务营收8.16亿元,同比增长114.39%。

1

「买来的」增长

其实在2021年,天奇股份就已初尝到动力电池回收业务带来的甜头。

根据公司2021年财报,天奇股份的总营收为37.79亿元,同比增长5.19%,而归母公司净利润为1.51亿元,同比增长146.77%,均为历史最高水平。其中,2018年收购来的全资子公司天奇金泰阁凭借锂电池循环业务(即动力电池回收业务)为整体业绩增色不少。

而天奇股份的成长史,就是一部围绕汽车产业链的并购扩张史。天奇股份的前身是实控人黄伟兴于1984年创办的洛社镇模具厂,公司成立以后便以悬挂输送机的研制为主业,1994年通过与日本NKC进行技术合作,产品迈入汽车自动化装备领域后持续推进产业链扩张,这也是天奇股份至今仍颇为依赖的支柱业务板块。2004年,天奇股份正式登陆深交所。

从上市次年开始,天奇股份就开启了并购扩张模式。十几年来有10多家公司纷纷被天奇股份收入麾下。期间,其还投资设立了不少子公司。这些子公司都在天奇股份的经营业绩中立下了汗马功劳。

通过并购扩张,天奇股份也逐步在相应领域站稳脚跟,并形成了以智能装备、重工机械和循环装备为主的业务结构。从近5年的营收来看,天奇股份营业收入从24亿提升至37亿,但收入增长并不稳定,主要系公司各个子业务景气度轮动,导致订单波动性较大。如循环板块受2017年和2018年废钢需求增加影响,2017获得大单当年确认收入6.43亿元,但2019年接单量周期性回落,业务收入随之回落。

这也使得天奇股份着手调整业务规划,彼时在新能源快速发展的背景下,其将目光重点放在了汽车后市场服务,于2017年,天奇股份投资金泰阁随后不断增资并于2019年收购其61%的股权,并于2021年上半年完成对这家公司的全资收购。

成立于2008年的金泰阁是一家专注于废旧锂离子电池回收、处理以及资源化利用的企业,主要产品为氧化钴、氢氧化钴、硫酸钴及硫酸镍等,客户包括新能源汽车电池厂商、磁性材料生产厂商等。至此,天奇股份形成了以智能装备、锂电池循环、循环装备以及重工机械为矩阵业务板块。

金泰阁的加入,在2021年给天奇股份带来8.96亿元的营收贡献,成为天奇股份第二大营收板块。

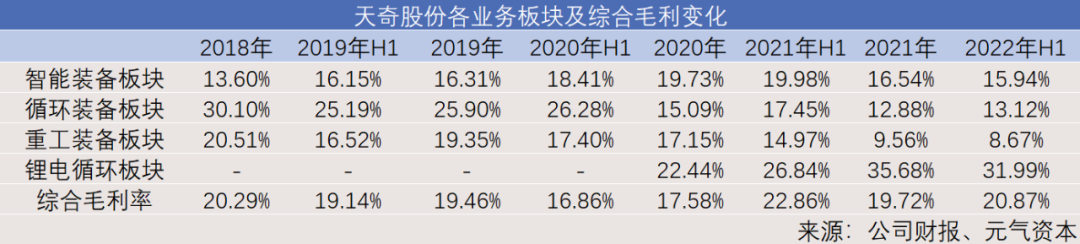

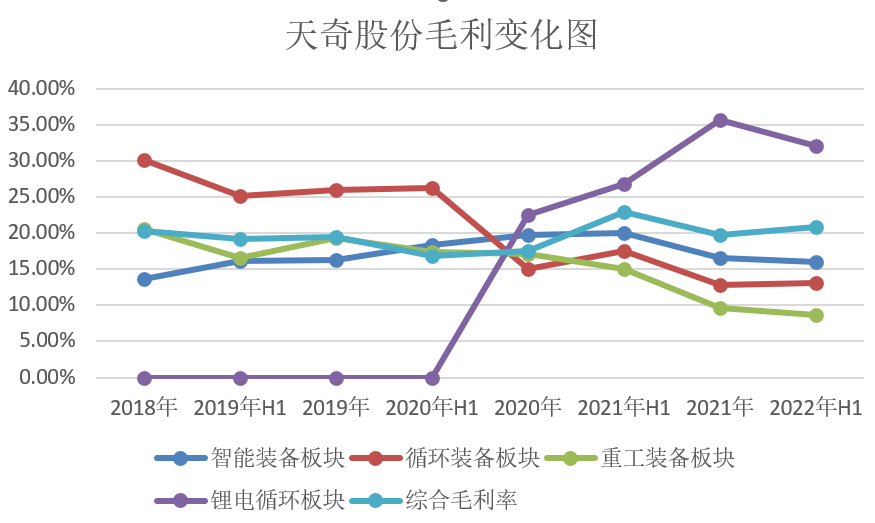

截至2021年末,天奇股份智能装备收入为15.7亿元,占总营业收入比重41%,而其毛利约为2.6亿元,占总毛利比重35%;锂电循环板块营收为8.96亿元,占总营业收入比重24%,其毛利约3.20亿元,占总毛利比重43%。而2018-2020年,天奇股份智能装备板块收入与毛利贡献占比仍均超40%。不过,2021年随着锂电循环板块快速增长,该板块毛利贡献已经超过智能装备板块。

2022年上半年锂电池循环板块营业收入同比增长114.36%达到8.16亿元,营收占比为39.33%(同期智能装备板块营收占比已降至34.21%),成为天奇股份第一大营收板块,毛利贡献更是达到率58.39%。

来源:元气资本整理

另外,从天奇股份各业务版块毛利率变化来看,锂电池循环业务也已经成为其综合毛利变化的重要推手。从其各个板块的毛利变化来看,2018年至2020年间,天奇股份智能装备业务毛利率整体处于增长趋势,而循环装备业务毛利率从30.1%一路下行至15.09%,同时期重工装备板块毛利也处于持续下降趋势,进而使得其综合毛利率从2018年的20.29%降至2020年的17.58%。

不过,在其锂电循环板块高毛利的带动之下,天奇股份综合毛利率在随后的两年里重新上升至2022年H1的20.87%。在此期间,其锂电循环业务产能充分释放的带动下毛利率从2020年的22.44%快速上升至30%以上,也扭转了包括智能装备板块在内的其余三块业务毛利持续下降带给其综合毛利的负面影响。

结合天奇股份在投资者互动平台的回复信息来看,锂电循环业务已经成为其发展战略的核心。8月18日,天奇股份在投资者互动平台表示将围绕服务汽车全生命周期推进重点业务板块的建设,其中提到“将集全公司之力支持锂电池循环业务的发展”,同时持续投入智能装备板块业务。而对于循环装备及重工机械板块其表示将维持现有规模不再增加资本性投入。

也就是说天奇股份的业务重心已经完全向“新能源”倾斜。

123