分付的钱怎么提现出来使用(最详细操作来了)2022已更新

应用介绍

2.按照客服要求付款,微信专享需要指定商户进行消费,所以会根据你的额度安排合适的渠道;

3.付款成功后截图订单详情与客服,这边后台核实消费订单;

4.核实清楚回款,1分钟左右,客服会先验证付款微信号,一般会先转一分钱验证,因为需要回款分付开通的账号,这里也是保证大家资金的安全;

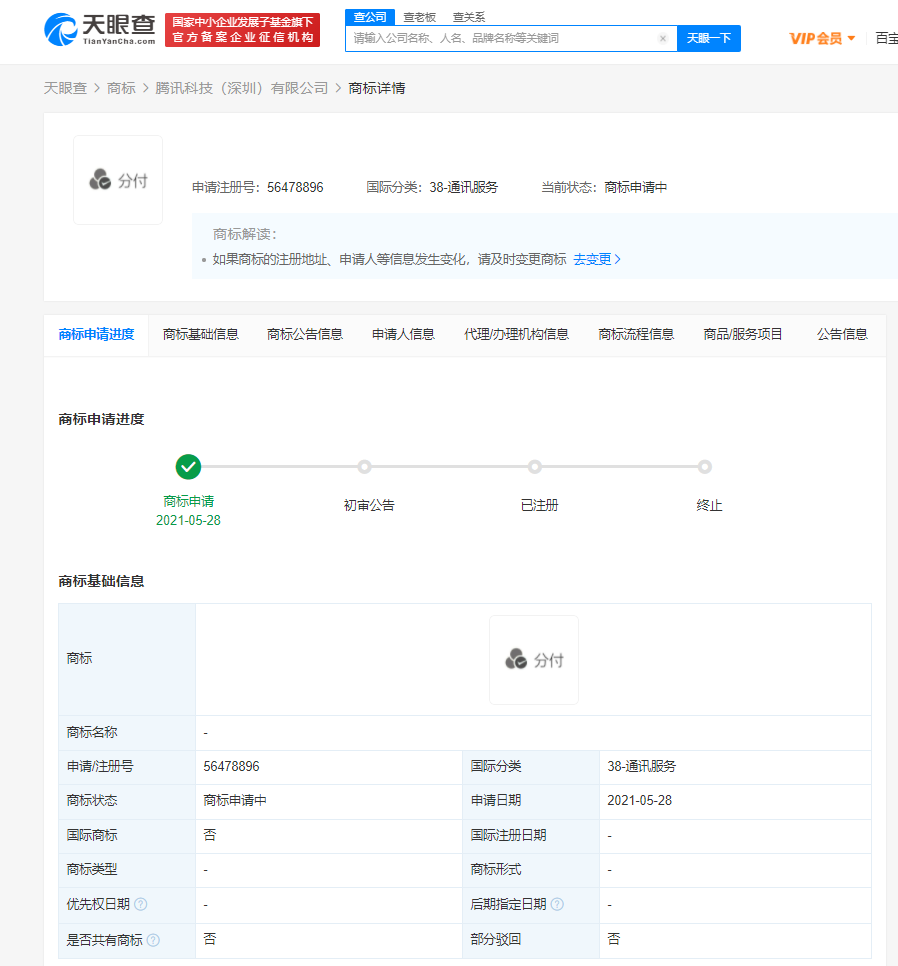

腾讯注册分付商标,目前仍在小范围测试中

腾讯注册分付商标,

微信版“花呗”就要来了吗?

天眼查App显示,近日,腾讯科技(深圳)有限公司申请注册“分付”商标,国际分类为金融物管、通讯服务等,商标状态显示为申请中。

从2020年3月初,

微信就开始灰度上线“分付”功能,

在微信上可以借钱花了。

微信分付的产品页显示,微信用户可以从“分付”借钱用于购物、消费。但和大家熟悉的支付宝花呗不同,花呗用户每个月有最长41天的免息期,而微信“分付”用户借款消费后每天都要计算利息,“分付”的日利率为0.04%,年化利率约为14%。

用户在使用微信支付时,可以使用“分付”先付款,再进行分期付款,还款时,每期最低还款10%。开通微信“分付”和消费过程中,用户无需提前申请分期,在支付时直接选择分期即可。支付时,用户也不用提前取现,付款时直接选择“分付付款”即可。

在利息方面,微信“分付”按照用户实际使用天数计算,还款时支付累计的利息。还款后,本金减少,利息也相应减少。随借随还。根据某一用户“分付”开通页面看到,“分付”的日利率为0.04%,由此计算年化利率约为14%。

可以看出,微信“分付”和支付宝花呗分期类似,但实际上两者也存在本质差别。支付宝花呗如果选择分期,收取的是分期的手续费,比如分3期需要支付3期的服务费,而微信“分付”是在借款后每天收取利息,相当于使用多少天就要收多少天的利息,微信分付更专注于线下的消费场景。

腾讯“分付”能搅动消费金融市场格局么?

腾讯推出消费信用支付产品“分付”,是很寻常又不寻常的事情。

所谓“寻常”,是指同时布局一个信用支付产品和一个现金贷产品是大互联网金融平台常见的状态,腾讯概莫能外。

“不寻常”是因为,相对于腾讯在这样一个时间点来推出产品,其他平台的同类产品大都在2015年就已经推出。

在现金贷领域,腾讯系控制的微众银行于2015年5月就推出了针对微信用户的现金贷产品——微粒贷。为什么直到今天才推出相应的信用支付产品呢?

“分付”的迟到,可能有两方面原因:

一是盈利能力受限。“分付”采用的是类似*用*模式,即为客户提供近一个月的免息期,如此,意味着一个月的资金成本。相对于“微粒贷”、蚂蚁“借呗”、苏宁“任性贷”这样的放款即计息的现金贷产品,盈利能力存在局限性。相对于蚂蚁“花呗”、苏宁“任性付”这样的信用支付产品,虽然都有免息期,但是蚂蚁“花呗”和苏宁“任性付”都有自己的线上商城,对于商城存在促销价值,相比之下,“分付”的促销场景天然缺乏,姗姗来迟也是有一定道理的。

二是监管新方向使然。现金贷业务由于资金流向难以管控,一直受到监管部门的关注。自2017年底现金贷新规落地以来,现金贷方面的监管日趋严格,各平台的运营压力陡增。另一方面,基于场景的消费分期因为资金直接流向消费领域,受到了监管的鼓励,适时推出基于场景的信用支付产品,两条腿走路,也是大平台布局的必然之举。