一文看懂2022年全球动力电池行业竞争格局与竞争趋势

应用介绍

行业集中度高度集中,强者恒强

在刚刚过去的2022年上半年,全球动力电池装机量同比大涨了76%至202GWh,从中我们看到一方面新能源汽车进入发展快车道,对动力电池的需求极大;另一方也看到全球动力电池厂商不断投资建厂扩大产能,头部企业快速发展,牢牢把握住市场份额。

其中,中国动力电池厂商以绝对优势霸榜前十,国内厂商占据56%的份额,日韩厂商份额在36%左右,前十玩家合计占据92%的市场,行业集中度高度集中,强者恒强。

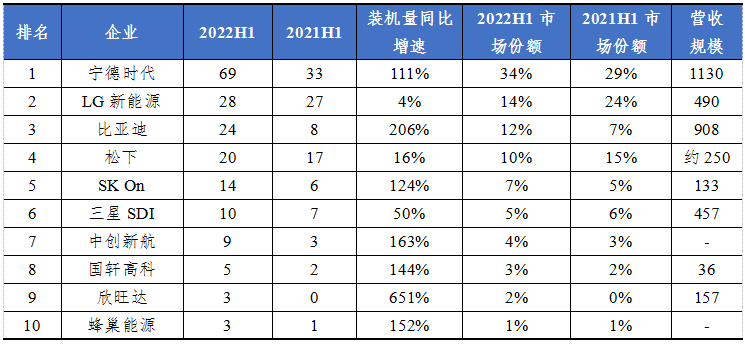

图表1:2022年上半年全球动力电池装机量TOP10(单位:GWh,%,亿元)

数据来源:SNE、OFweek产业研究中心

具体来看,宁德时代同比增长5个百分点,以34%的市场份额霸榜第一,领先第二名超过20个百分点,从份额上看,宁德时代对得起“宁王”这一市场称号了,34%的市场份额概念就是全球每三台电动汽车就有一台搭配了宁德时代的电池,恐怖如斯。

LG新能源较去年同期仅增加1GWh装机量,市场份额出现急剧下降,下降了10个百分点;同时,松下掉出前三,市场份额下降5个百分点至10%;比亚迪上升一位进入前三,市场份额增长5个百分点,至此前三中国厂商占据两个名额。

总体来看,除宁德时代、比亚迪之外的四家中国厂商从装机规模来看与日韩厂商差距还是比较大,但可以看到差距正逐步缩小,值得一提的是中创新航较去年同期增加了6GWh装机量,距三星SDI仅一步之遥。

从营收规模来看,宁德时代也是遥遥领先其他同行,得益于动力电池市场井喷式发展,宁德时代已经连续五年拿下世界第一排行。

全球动力电池厂商加码布局,产能加速释放

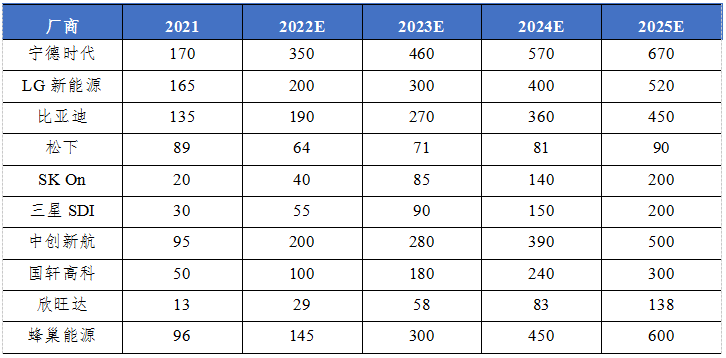

当下,我国新能源汽车产业已迈入规模化快速发展新阶段,巨大的市场预期下,全球动力电池厂商加码布局,动力电池企业对于产能的扩张近乎饥渴。根据公开信息不完全统计,国内主流厂商至2025年产能有望超过1TWh,其中CATL规划产能超670GWh,比亚迪所规划的产能约450GWh,蜂巢能源产能规划表现激进,两年时间,产能规划翻五倍,从计划2025年规划120GWh的动力电池产能到规划600GWh产能,产能规划仅次于宁德时代。

图表2:全球主流动力电池厂商产能规划(单位:GWh)

资料来源:各公司公告 OFweek产业研究中心测算

除国内厂商,主流日韩厂商也积极扩充产能。

据报道,LG新能源计划今年投资约7万亿韩元,用于提升该公司在全球的电动汽车电池产能。根据计划,LG新能源全球产能将在今年年底提高至200GWh,到2025年达到520GWh。今年主要的投资项目包括通用汽车的合资工厂,美国密歇根与中国等生产基地的产能扩大和研发投资。

7月,松下电池表示将斥资40亿美元在美国堪萨斯州德索托建造一座电动汽车动力电池工厂,预计将生产4680圆柱电池,满足特斯拉及其他整车配套需求。

此外,三星SDI电池扩张产能支出2022年预计接近3万亿韩元(约合156亿人民币),同比增长近50%。为实现电池产能扩张,三星SDI正在进行匈牙利Goed工厂的扩建,并计划投资1。7万亿韩元(约合88。4亿人民币)在马来西亚建厂。此外,今年5月三星SDI也宣布与汽车厂商Stellantis合作,在美国印第安纳州建立第一家美国电池厂。

1234