智能驾驶跨栏期来临:多城抢占智能网联汽车产业新赛道

应用介绍

编者按

智能驾驶逐渐成为汽车出行新标配,全球车企都已入局。智能驾驶和新能源成为车企角逐未来市场的两大战略着力点,也是中国汽车产业实现换道超车的战略抉择和关键抓手。低级别智能驾驶已开始实际应用,但高级别智能驾驶与现实还有很长的路要走,需要跨越法律、生态、技术、安全、路线和投入等“栏槛”。跨栏期到来,预示着智能驾驶全面落地迈向由模糊走向清晰的新发展阶段。

针对智能驾驶新发展阶段,汽车纵横全媒体重磅推出封面故事专题报道《智能驾驶跨栏期来临》。本专题报道共4篇,今天发布第4篇,敬请关注。

在智能网联汽车产业赛道上,除了企业只争朝夕外,与智能网联汽车产业落地紧密相关的道路测试和示范应用也在各城市如火如荼地展开。

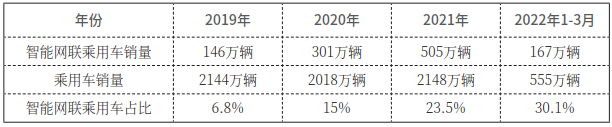

近年来,以新能源汽车为载体,我国智能网联乘用车产业发展迅速。从2019年到2022年一季度,智能网联乘用车在新车中的渗透率,尤其是在新能源汽车新车中的渗透率逐年提高,有望在2025年达到50%以上。

另有研究数据显示,2025年,我国智能网联汽车市场规模可达到近5900亿元,发展空间和发展前景广阔。同时,智能网联汽车对整个汽车产业链带动作用明显。智能网联汽车已经成为汽车技术变革下半场竞争的一个关键点,也成为全球主要经济体,尤其是大国竞争的战略制高点。

产业发展环境日趋成熟

在国外,美国、欧盟、日本等主要经济体已经出台了体系化政策,支撑智能网联汽车产业的发展,以比较明确的技术路线和法规引导整个产业的创新发展。与此同时,国外主要的龙头整车企业、零部件企业也都在争相布局智能网联汽车产业。特别是在智能网联几个主要板块:感知层、执行层、决策层以及网联车载通讯系统方面,博世、德尔福、大陆等跨国零部件企业优势明显。

在国内,智能网联汽车也已成为国家和地方产业的战略发展方向。2020年国家发改委牵头11个部委,发布了我国《智能汽车创新发展战略》,从顶层设计规划了到2025年中国智能汽车在标准体系、技术实力、市场应用、基础设施、法规标准和产品监管方面的发展态势,为国内智能汽车产业发展明确了目标和方向。

如今,我国智能网联汽车标准体系建设日臻完善,已基本形成了能够支撑驾驶辅助及低级别自动驾驶的智能网联汽车标准体系。“十四五”末期将形成一百余项智能网联汽车标准,以支撑高级别自动驾驶的智能网联汽车产品的应用和管理工作。

在日前召开的第二届中国(沈阳)智能网联汽车国际大会上,中汽中心智能网联汽车首席专家秦孔建介绍到,目前,全球智能网联汽车产业呈现四大特点:一是核心企业在感知系统领域实现较大技术突破;二是决策系统成为各类企业竞争的焦点;三是操作系统主要由跨国汽车电子企业掌控;四是车载通信系统全球产业链正在逐渐完善,实现统一标准。

对于国内相关企业而言,关键智能化增量部件,如激光雷达、毫米波雷达、摄像头等,虽然起步较晚,但部分企业已经在技术上取得重大突破,逐步实现国产化替代。

在智能网联汽车产业赛道上,除了企业只争朝夕外,与智能网联汽车产业落地紧密相关的道路测试和示范应用也在各城市如火如荼地展开。《智能网联汽车道路测试与示范应用管理规范(试行)》的修订,鼓励载人载物示范应用,进一步细化了异地申请与测试互认规则等要求。据不完全统计,国内已有超过三十个省市布局智能网联汽车道路测试与示范应用。

12

上一篇:重生之娱乐教父